客服热线:

客服热线:

国家统计局19日发布的数据显示,今年6月份我国居民消费物价指数同比上涨4.4%,上半年达到3.2%,比去年同期增加1.9个百分点,通胀水平再上一个新台阶。这对目前那些一直固守"有钱存银行"观念的居民来说极为不利。

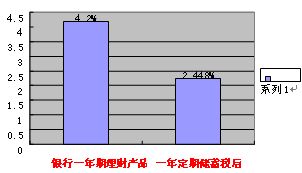

国家统计局19日发布的数据显示,今年6月份我国居民消费物价指数同比上涨4.4%,上半年达到3.2%,比去年同期增加1.9个百分点,通胀水平再上一个新台阶。这对目前那些一直固守"有钱存银行"观念的居民来说极为不利。当前一年期定期储蓄的年税事不宜迟后收益仅有2.448%,如果考虑4.4%的物价指数,存款人的实际收益为-1.95%。因此,广大居民特别需要有一种稳妥性接近储蓄,收益又比储蓄高的理财产品。

目前各家银行推出的稳妥型人民币理财产品完全可以作为替代银行定期储蓄存款的工具,这些产品一般投资由国家开发银行或大型股份制银行提供担保的投资项目,具有完善的风险控制机制,收益大大超出普通银行储蓄。

以下表为例,投资10万元购买银行理财产品,比一年期银行储蓄多收益1750元。能够最大限度的减少通胀带来的资产贬值风险。

固定利率与浮动利率可互相转换,对已在银行办理浮动利率房贷的客户可转办固定利率房贷业务,办理时不收取任何违约金和手续费;对于已办理固定利率房贷,且固定利率贷款存续期在1年以上的客户,在缴纳一定违约金的情况下,可申请转办浮动利率房贷,固定利率贷款存续期在5年以上的客户,免收违约金。

了解更多专家理财信息,请登录宗学哲理财博客

http://hexun.com/zxz1966/default.html