客服热线:

客服热线:

作者:天风固收孙彬彬

摘要:

美债破3,容易让人心生疑虑,从预期上可能会打消一部分机构进一步做多的意愿,而实际影响比较复杂,因为利差并不能简单用于预测未来。最终还要看央行货币操作空间的受影响程度,外因还是要通过内因来起作用。两点需要关注:资金外流压力是否随上述利差收窄而增加;美债上行背后的基本面(' 通胀)压力是否会蔓延到国内。

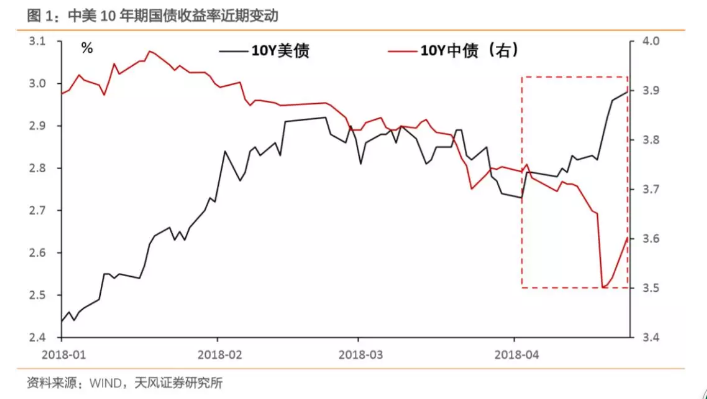

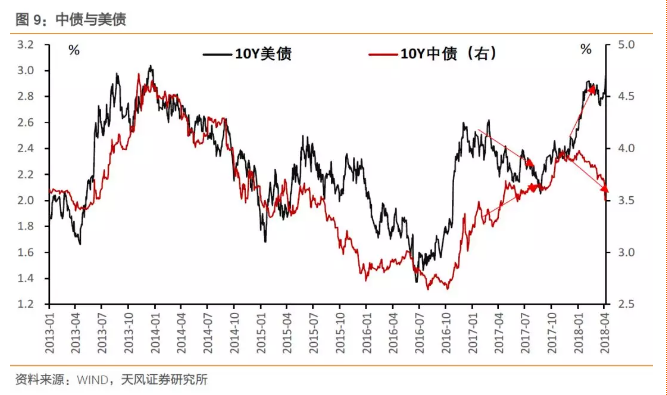

近期,中美债市冰火两重天:中债' 收益率在央行降准之后,大幅下行,与此同时,美债收益率经历近2个月的震荡后,再度大幅上行,并一度突破3%。

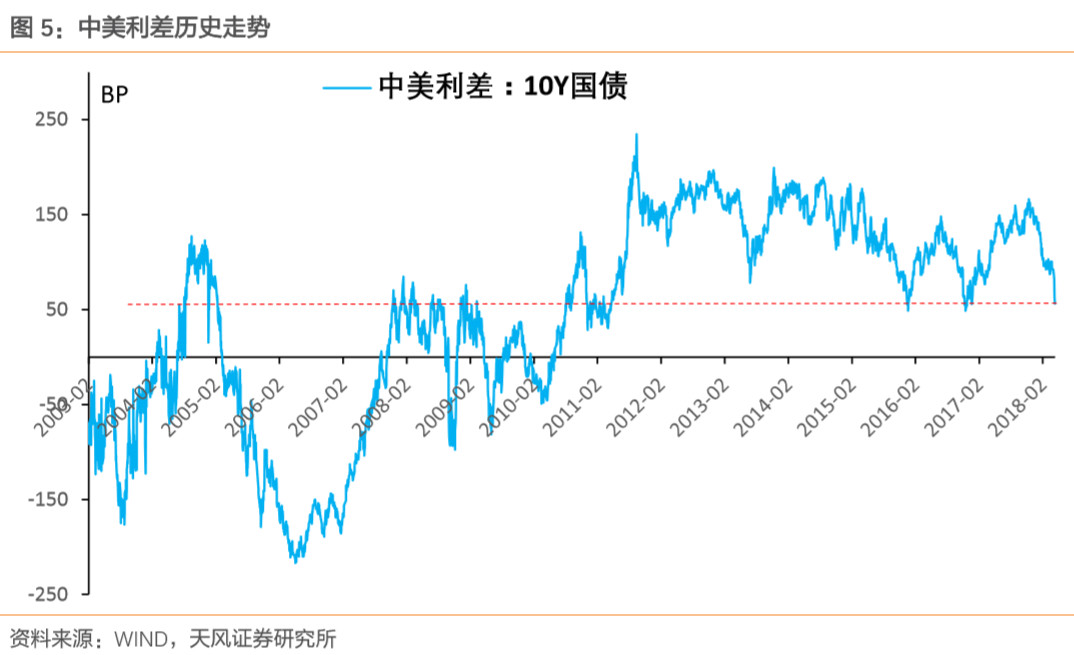

中美债市一涨一跌,使得利差大幅收窄,以10年期国债为例,中美利差收缩至62BP(4月23日数据)。

中美利差大幅收窄,对中债有何影响?

我们先从中美利差看什么说起:

央行的视角:中美利差看什么?

这其实有双重含义:一是中美利差用哪个指标进行观察,二是关注中美利差,核心是关注什么?先看第一重含义:

1、中美利差:短端VS长端

“中国目前实行的是稳健中性的货币政策,并没有实行量化宽松政策及零利率政策。关于主要经济体央行资产负债表收缩问题,我们在很早前就已经预期到了这种变化,所以已经完全准备好了。

目前,中国十年期国债收益率约为3.7%,' 美国十年期国债收益率约为2.8%,中美利差处于比较舒服的区间。包括货币市场的隔夜利率和七天利率,中美利差也在舒适的范围内。简短地说,面对主要经济体货币政策正常化,我们已经做好了准备。”——4月11日,' target='_blank' >易纲行长在博鳌亚洲论坛2018年年会分论坛“货币政策正常化”的问答实录

其中明确提到了两个利差指标:短端——货币市场隔夜利率和7天利率之差;长端——10年期国债收益率之差。并且认为目前长短端利差水平都处于舒服/舒适的区间。

长端:10年期国债收益率之差

观察易行长所提到的利差指标,我们可以发现:

以历史的视角来看,目前无论是短端中美利差,还是长端中美利差都处于2015年汇改以来的历史低点(10年期中美债券收益率之差处于2011年以来的最低水平);

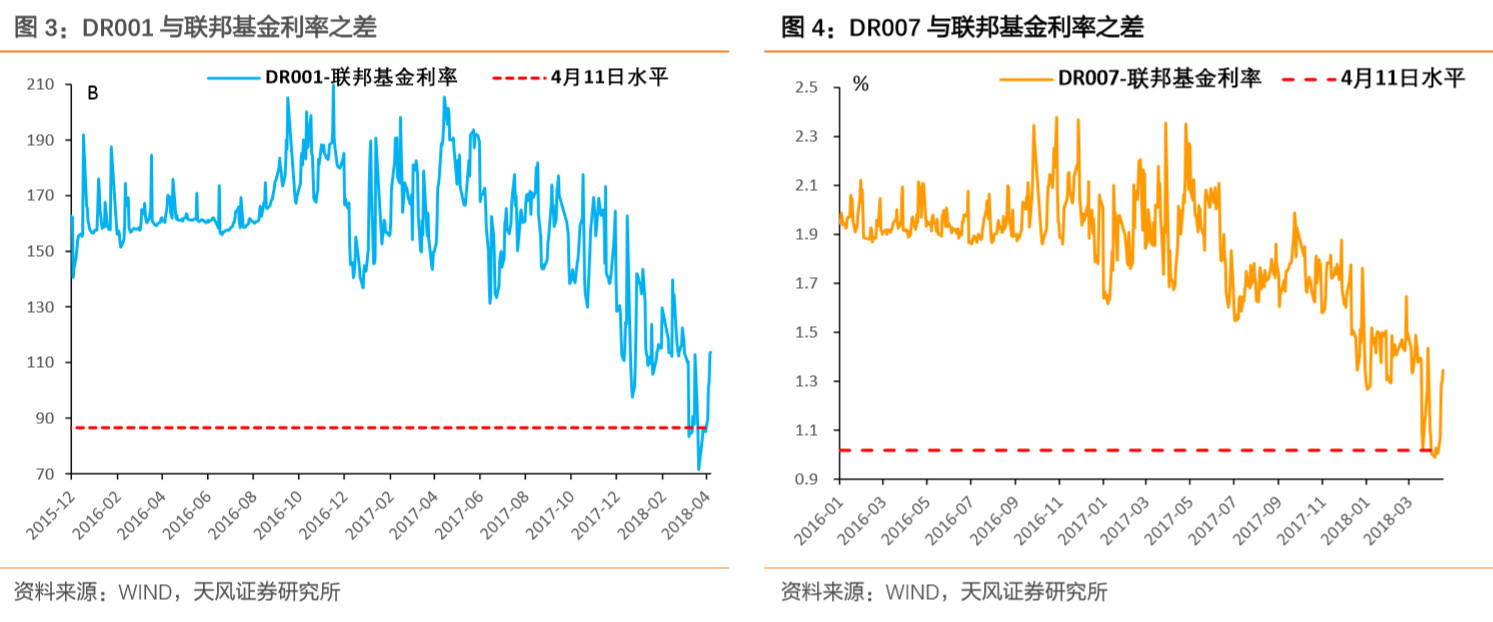

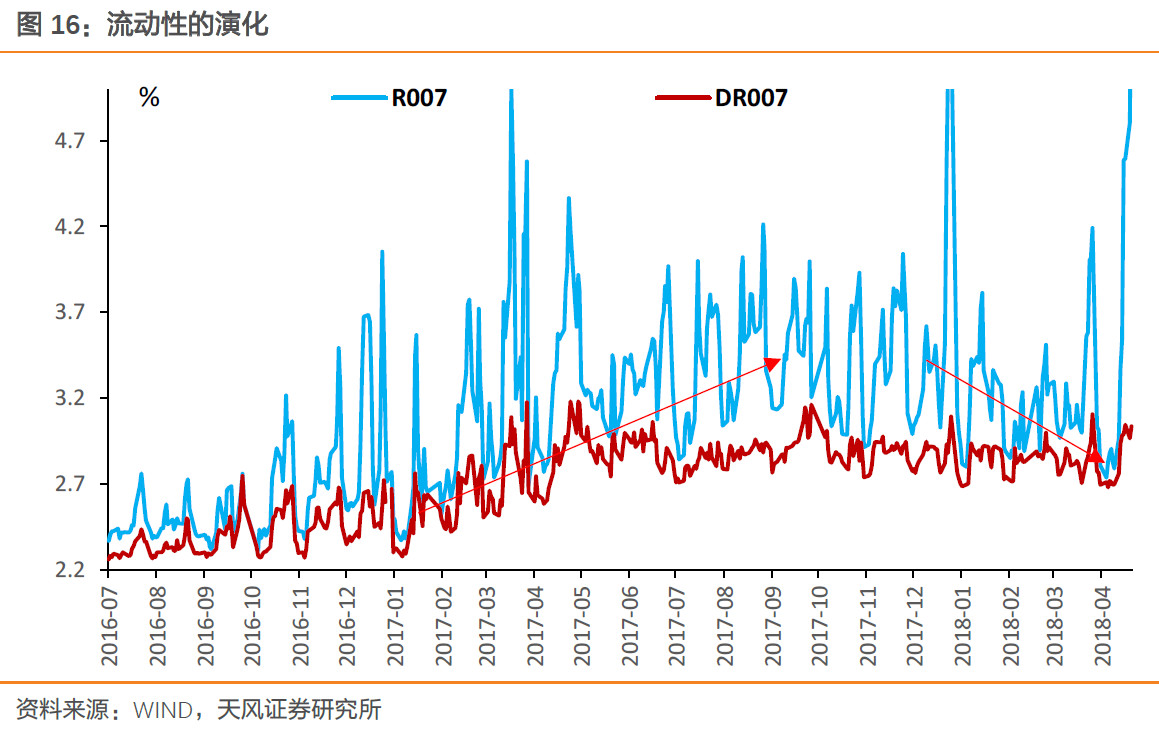

而以易行长表达的“舒服的区间”来看,长短端利差表现则明显不一致:4月11日,中美10年期国债收益率之差为92BP,目前已经下行30BP到62BP;而4月11日,以DR001、DR007为视角的中美利差分别为87BP、102BP,而最新的利差水平分别上行了27BP和32BP。

因而,参照易行长所谈的“舒服的区间”以及历史变动情况来看,目前的中美10年期国债收益率之差是否已经滑出舒服的区间?但货币市场利率之差逻辑上应该还在区间内。

我们再审视第二重含义:

2、中美利差:关键看什么?

首先,肯定不是利差区间本身,一则是长端利差波动剧烈,从历史情况而言,其并非稳态(即使以2011年后的数据审视,其波动幅度也超过了150BP,作为盯住区间,明显过宽);且在中美利差处于高点的2017年12月,央行仍然跟随上调政策利率,说明其并非是一个强约束(参考前期报告《跟与不跟,意味着啥?》)。

二则是短端利差今年以来随着联储' 加息,一直在下台阶,如果央行有意将其稳定在一个区间,那么每次跟随的就不应是10或者是5个BP(参考前期报告《5个BP,透露了啥?》)。

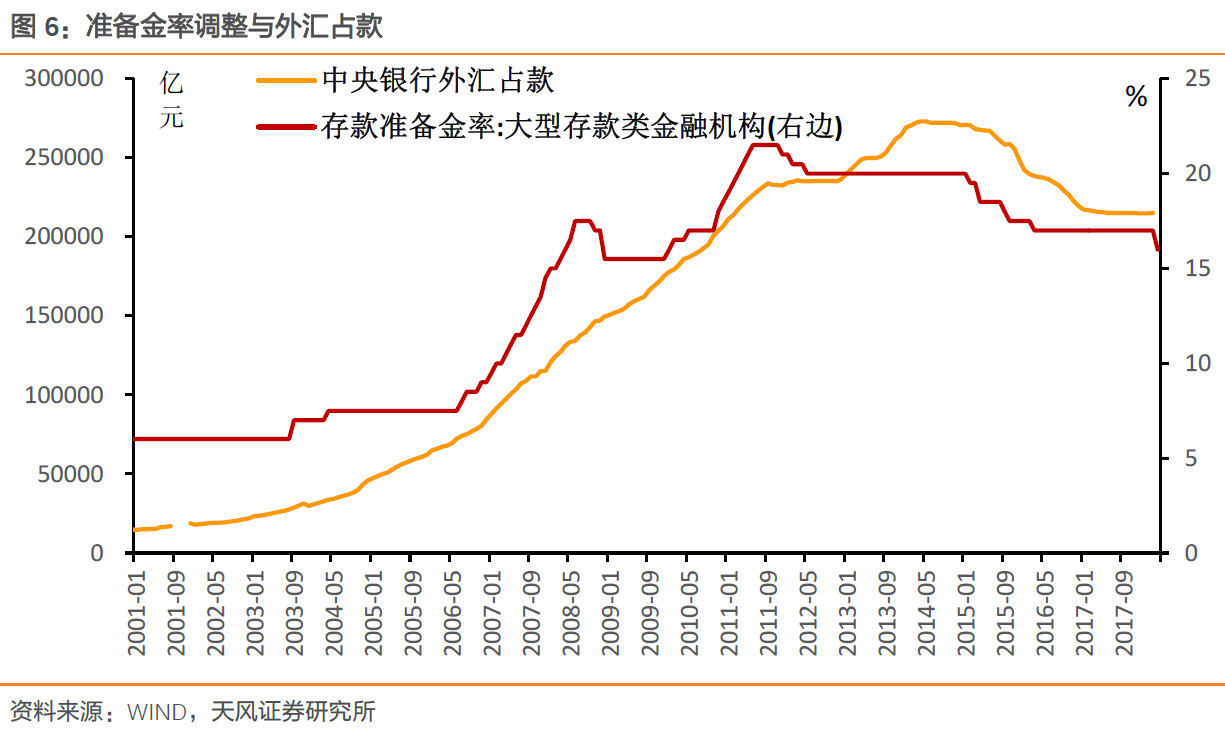

进一步而言,从内外联动视角来看,利差本质上主要反映的是汇率的趋势和资本流动套利的空间;其次,中国以外汇占款为驱动的央行资产负债表,决定了外汇占款的变动是货币政策的重要干扰项,货币政策必须应对资本流动的压力。

判断压力大不大还是要回归到这一核心:

汇率:2015年汇改到2016年,在中美利差不断下行的过程中,人民币贬值压力突出,可以看出,利差收缩和汇率贬值相伴。但从去年底到目前的这一轮利差快速收窄,对应的却是汇率持续升值,利差收窄并未形成贬值压力,甚至呈现出了美日贸易摩擦期间的演化特征:汇率持续升值,形成显著的升值预期,由于投资升值币种资产有汇兑收益,因而,升值币种对应的债券收益率可以被压低,从这一逻辑来说,中美利差在持续升值背景下可以维持低位。

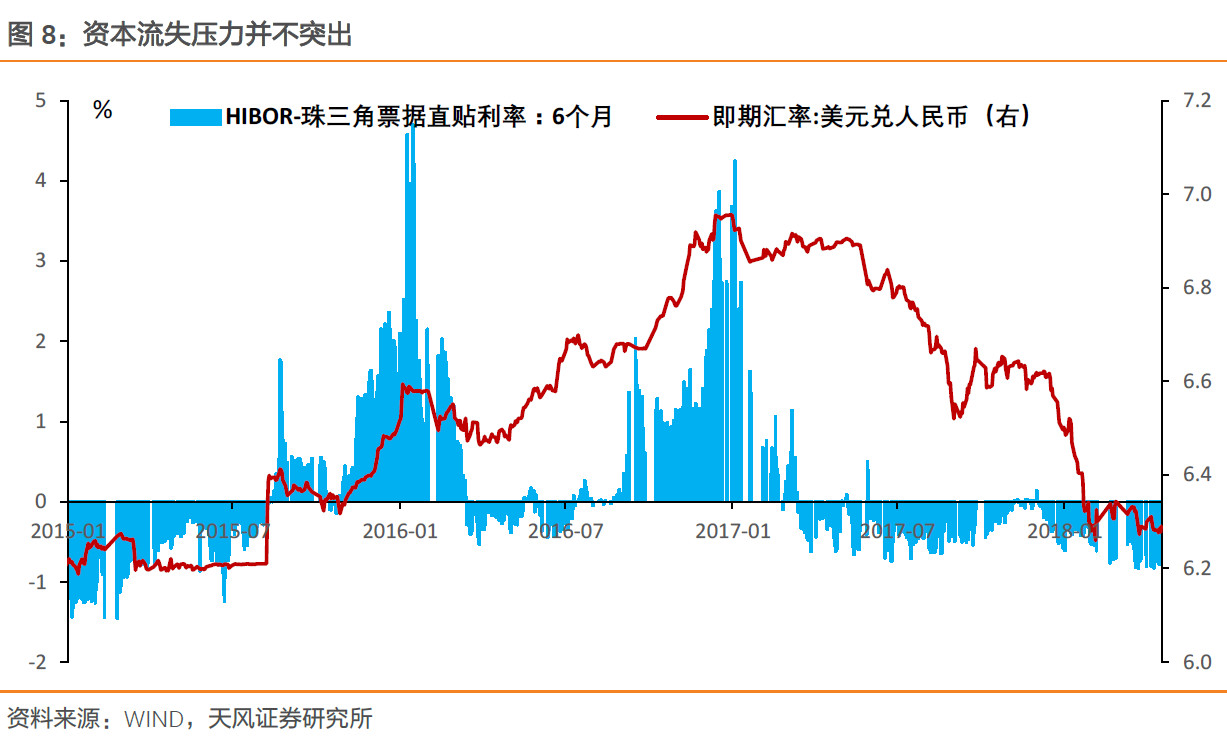

而从资本流失压力而言,目前以境内外人民币资金价差衡量的资本流失压力并不突出,货币政策的外围压力并不明显,这是中美利差在低位的另一个支撑。

因而,对于中美利差看什么的问题,我们的回答是:从央行的角度而言,中美利差既需要看长端国债收益率之差,也要看短端货币市场利率之差;但区间本身不是关注的终点,央行关注中美利差核心是要关注汇率/资本流失压力,目前来看,这一压力指标可能还在央行的舒服区间。

从市场的角度而言,关注中美利差,在本质上,是认为中债和美债收益率之间存在联动性,当二者的差值偏离时,总有一方要修正回归。那么该如何看待美债破3以后的影响呢?市场的角度:中债还会跟随美债么?

1、中债是否还在跟随美债?

从历史数据来看,2010年二次汇改以后中债跟随美债的规律确实非常明显,不过2017年以来,这种跟随关系明显被打破:中债从大的方向上与美债呈现出了较为明显的反向走势。

寻找其中的原因,我们可以回顾团队前期的报告《中美利差为何持续走阔》:

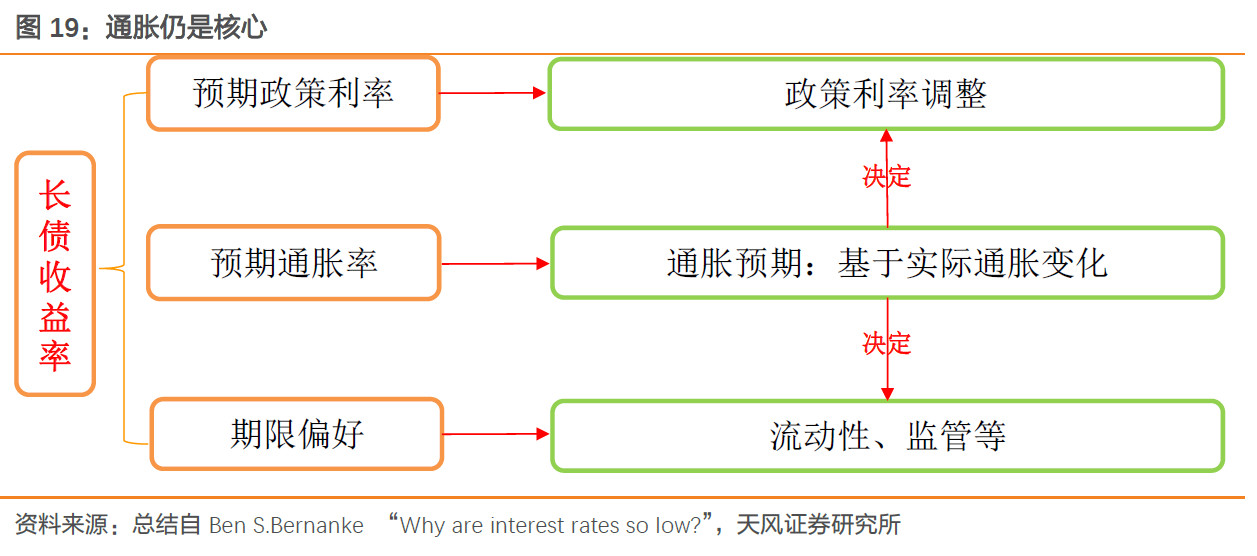

长债收益率=预期的政策利率+预期的通胀率+期限溢价,而其中,政策利率决定了短端利率。也就是说,中美10年期国债收益率之差=预期短端利率之差+预期通胀率之差+期限偏好溢价之差。预期的通胀率有明显的适应性,预期的短端利率要沿着实际轨道变动,我们可以用实际值来代表(会有一点的偏差,但趋势上一致):

短端利率之差:无论是月度频率数据,还是日度频率数据,跟随的迹象都很明显,而且2017年开始,形态上的一致性显著提升。

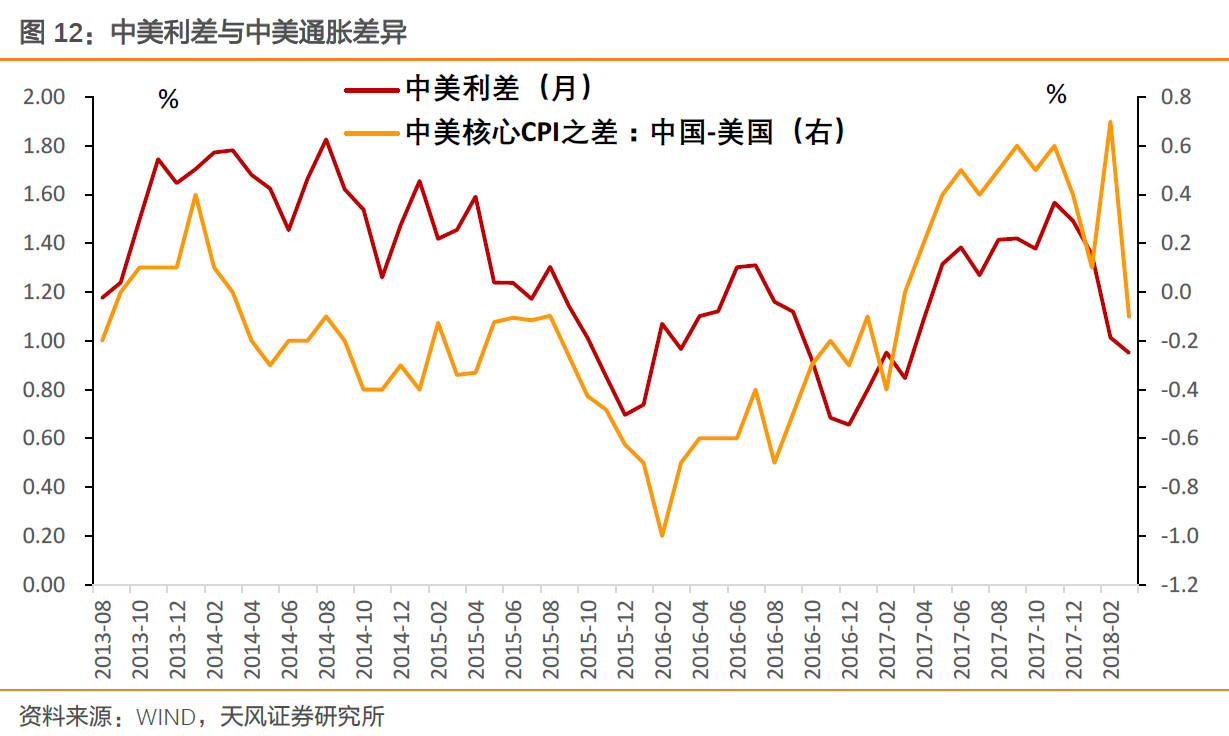

中美通胀之差:以核心CPI来衡量,中美通胀之差显然也决定了中美利差的走势。

因而,很明显,问题应该出在期限偏好这一块。

期限偏好的差异:

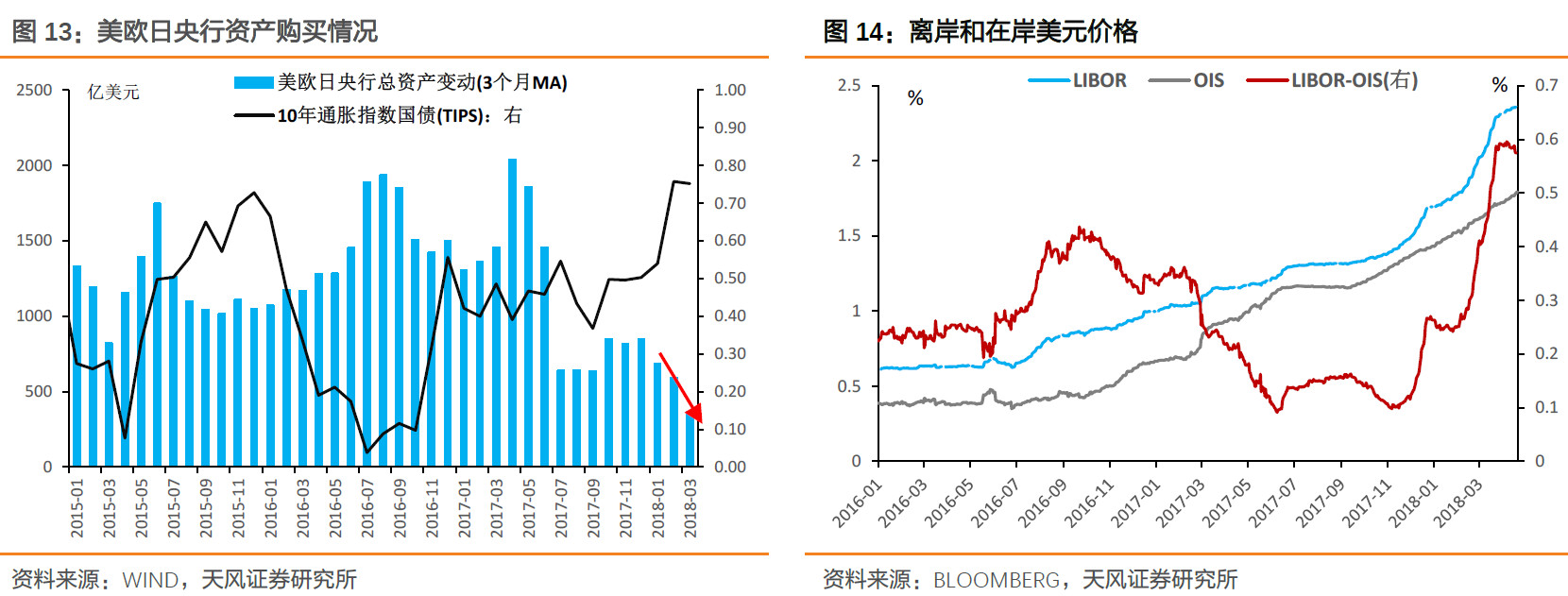

2017年底到目前,全球央行资产购买规模明显边际加速收缩,同时美国缩表加息周期持续,财政支出加大,全球美元回流。

离岸(LIBOR-OIS)出现美元荒,在岸美元资金率也持续上升,分别影响了海外机构加杠杆配置美债的能力和国内市场的美债需求水平。

受此影响,以纽约联储公布的ACM期限溢价水平来看,2017年美债的期限偏好溢价持续下行,但在今年年初出现反弹。

国内的流动性情况变化却截然相反,2017年总体资金面紧张,且非银机构面临明显的流动性分层,但2017年年底至今,流动性又超预期宽松。

此外,监管周期自2017年4月始终压抑债券价格,但目前来看市场预期对此已有溢价,因而期限偏好溢价方面显著与海外呈现出了反向走势。

这样来看,中债在短期基准利率定价、通胀溢价部分仍然显著跟随美债,造成中美债券走势差异的部分主要是期限偏好,具体而言就是:流动性环境和监管环境差异。

延伸来看,中美利差未来的演化情况还要取决于:中债是否会跟随美债?

2、中债是否还会跟随美债?

由于中债跟随美债,从分解而言有三个渠道,我们以此为抓手进行' 分析:

首先来看主导了中债和美债不同走势的“期限偏好”部分——流动性环境和监管环境差异:

考虑到央行目前关注的外围资本流动压力并不大,不会因为因此收紧国内货币政策;相反,参考最新的中央政治局会议内容:

在外部压力面前,国内政策相应作出了调整和应对——显然在宏观调控层面会兼顾结构和总量,稳货币基本趋势明确,未来总量上可能还有释放的空间,汇率希望稳,但是不排除升值的压力,所以刺激内需是对冲外需的必要手段,稳定压倒一切可能重回政策重心,虽然紧信用的局面可能有所改观,但是考虑到降低企业融资成本和债市健康发展的诉求,流动性环境总体依然会维持稳定。(参考团队报告《变化太多,该如何把握?》)

因而可以说,造成中债和美债偏离的因素仍然存在,中债并不必然跟随美债收益率上行。

再看短端政策利率和通胀溢价部分:

短端政策利率:由于目前的资本流失压力并不大,我们判断在利率走廊内的DR系列利率由于央行跟随上调政策利率的幅度仍会小于联储加息幅度,因而中美货币市场利差可能仍将继续收窄,带动中美利差的收窄。

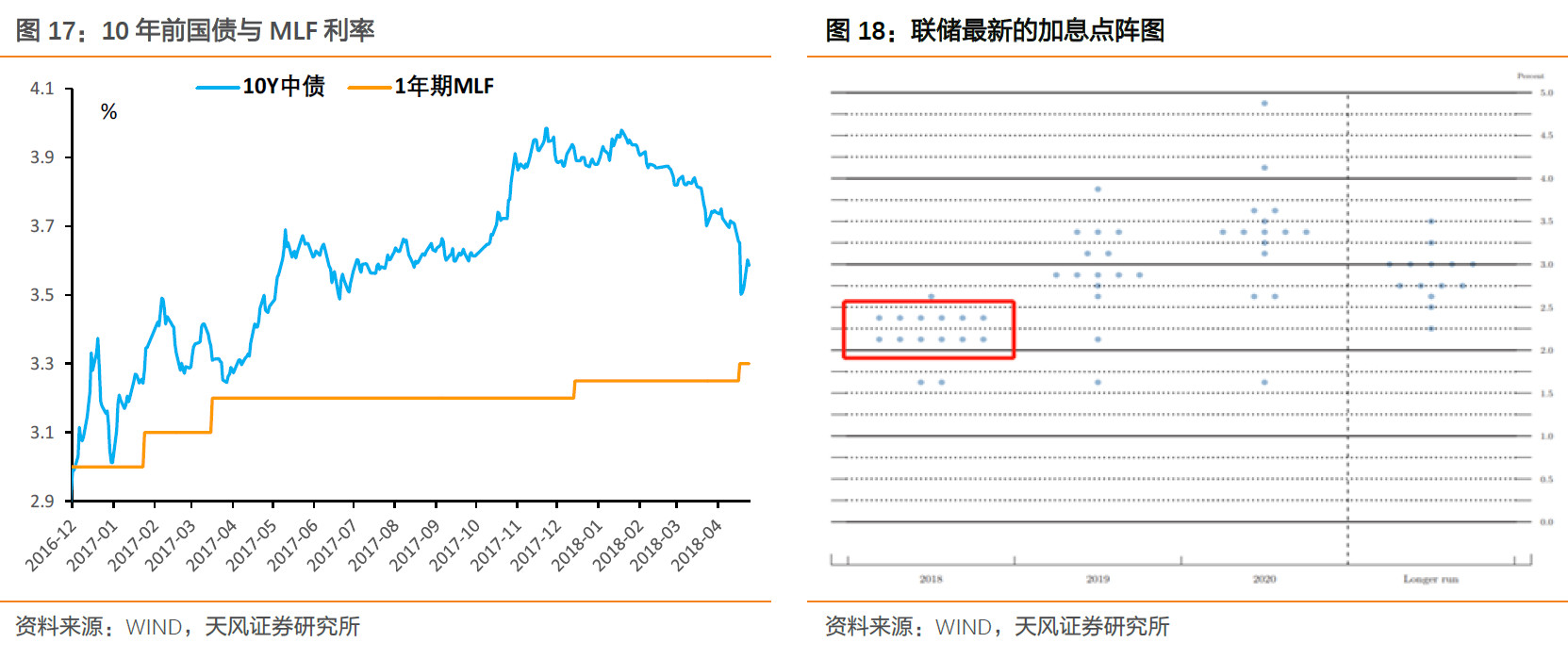

但除了利差影响渠道以外,央行有意通过MLF引导长端利率:目前1年期MLF利率为3.3%,按照联储的加息点阵图,以每次加息25BP来看,年内有可能再加息2或3次,到2019年底倾向于在目前的基础上加息5次。

如果我们每次都跟进,跟进5个或者10个BP,对应的MLF利率,年底将分别为3.4%或3.5%,2019年底将为3.55%或3.6%。

如果以此为参照,中债目前位置似乎比较合理,但须考虑几点:

(1) 联储加息不是一步到位,长期来看面临诸多不确定性(关键是通胀);同时,央行跟进与否,也是一个动态的过程;

(2) 短期而言,降准用1.6%成本的资金置换了3.3%成本MLF,降低了MLF的约束,理论上打开了下行的空间,其是否能趋势持续,关键还在未来货币政策对于流动性的指引。

通胀溢价部分:

除了通过通胀差异决定中美利差走势,通胀还有更重要的作用:

如果美国通胀持续上行,需要考虑美债上行背后的基本面(通胀)压力是否会蔓延到国内,如果中国通胀也同步上行,那么很显然,中债收益率面临显著压力,中美利差的变化取决于上行幅度的差异。

如果美国通胀受挫向下,则无论是预期政策利率、通胀溢价和期限偏好溢价部分都会显著向下,中债的外围压力将明显减小。

可以看出,未来中美利差走势的重要联系仍在于中美通胀的演变。

总结

短端中美利差目前而言,仍处在易行长“舒服的区间”内;长端中美国债收益率之差则从历史和“舒服的区间”的角度来看,依然偏低,值得关注;但区间本身不是关注的终点,我们需要关注的是:资金外流压力是否随上述利差收窄而增加;美债上行背后的基本面(通胀)压力是否会蔓延到国内。

美债破3,容易让人心生疑虑,从预期上可能会打消一部分机构进一步做多的意愿,而实际影响比较复杂,因为利差并不能简单用于预测未来。最终还要看央行货币操作空间的受影响程度,外因还是要通过内因来起作用。

分解来看,短期而言,由货币政策主导的“期限偏好”部分仍然存在维持偏离的基础,中债并不必然跟随美债变动;中期而言,海外压力的演化关键点仍在于通胀。就目前位置,我们的利率水平仍可以消化美债上行的压力。风险提示 联储加息超预期;海外通胀预期变动。

报告来源:' target='_blank' >天风证券研究所固收团队

报告发布时间:2018/4/25

(责任编辑:宋政 HN002)想了解更多关于《美债3%,中国国债该多少? 》的报道,那就扫码下载和讯财经APP阅读吧。