客服热线:

客服热线:

和信贷是在' 美国上市的中国P2P公司中估值最低的一只股票 。

目前的市盈率低于8倍,而宜人贷的市盈率则为11-12倍,这表明和信贷股价可能有近50%的上涨空间。

最近的监管举措对和信贷业务影响几近于无。

投资逻辑

和信贷目前股价严重低估,市盈率约为8倍。如果估值与其他中国P2P公司类似,如宜人贷的市盈率约为11倍,则和信贷应该有近50%的上涨空间,这意味着一个好的买入机会。

业务概况

和信贷于2017年11月3日在纳斯达克上市,筹集资金5000万美元。和信贷是一家快速增长的消费借贷平台,促成贷款以满足中国新兴消费群体不断增长的消费需求。

根据和信贷的招股说明书,利用他们的在线平台和线下合作伙伴,和信贷已经建立了一个多渠道的市场来获得和服务借款人和出借人。

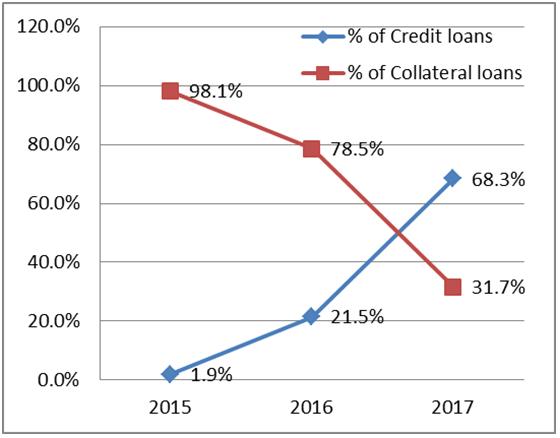

和信贷自成立以来,这种“线上+线下”风控模式带来了显著的业务增长。2017年第二季度,通过在线市场促成的借款金额较2016年第二季度同比增长了54.4%。此外,该公司经历了从抵押贷(汽车贷款等)到信用贷的业务转变,这推动了公司客户群的增长:

信用贷占比 %of Credit loans

抵押贷占比 % of Collateral loans

资料来源:和信贷招股说明书

截至2016年3月31日止财年,和信贷平台促成的信用贷款金额较截至2015年3月31日止财年录得1,552.8%的高速增长,而截至2017年3月31日止财年较截至2016年3月31日止财年增长253.7%。

亮眼的财务数据

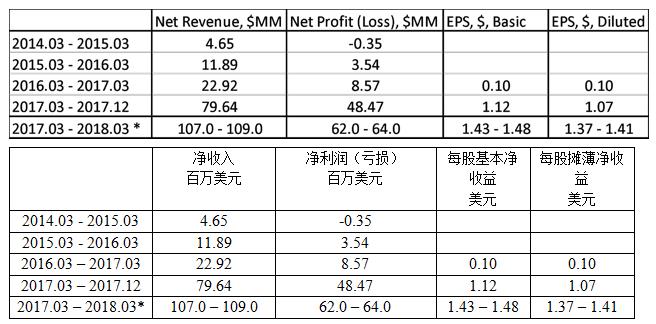

在最新的财务报告中,和信贷在截至2017年12月31日的季度(2018财年第三季度)取得出色业绩:

截至2017年12月31日的9个月借款人人数为67,850人,较上一财年同期增长237.8%;

截至2017年12月31日的9个月的净收入为7,960万美元,较上一财年同期的1,550万美元增长414.8%;

截至2017年12月31日的9个月净利润为4,850万美元,较上一财年同期的430万美元大幅增长1016.3%;

截至2017年12月31日的9个月经调整的每股基本净收益从上一财年同期的0.10美元增长至1.12美元,经调整的每股摊薄净收益从上一财年同期的0.10美元增长至1.07美元。

不仅是最近一个季度,公司自成立以来一直保持快速增长:

*: based on the business outlook by ER release for Q3 of FY 2018

*: based on the business outlook by ER release for Q3 of FY 2018

*:基于2018财年第三季度业绩新闻中的业务展望。

根据上次业绩电话会议中的业务展望部分,2018财年每股基本净收益预计将在1.43美元至1.48美元之间。按照2018年4月6日的股价(10.89美元)计算,市盈率低于8倍,而宜人贷为11.2倍。鉴于两家公司处于同一行业,宜人贷的市盈率表明和信贷的股价有近50%的上涨空间。

近期发展:监管影响有多大?

与其他同行业遇到的问题类似,和信贷的一个潜在问题就是监管影响。如果您一直关注我发表的针对行业和其他公司(趣店、简普科技、信而富等)的文章,您会知道我对于中国P2P公司在短期的发展持非常谨慎的态度。

不过基于和信贷公布的运营信息,我对和信贷会更有信心。

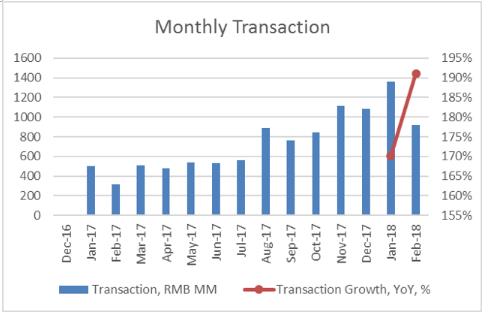

下表显示了和信贷截至2018年2月平台每月促成的借款总额。显然,监管影响并没有预期的那么大,因为该公司在2018年前两个月促成的贷款交易仍然有170%和190%的同比增长。

Monthly Transaction: 每月促成借款数额

Monthly Transaction: 每月促成借款数额

Transaction Growth: 促成借款数额的增长

来源:和信贷网站运营数据

请注意,这些数字是由和信贷在他们自己的网站上发布的,未经任何第三方审核员审核,因此您在使用这些数据时需要自担风险。话虽如此,当我在看他们业绩发布的数字时,这些数字被检出。所以我预计他们2018财年的预测是准确的。

风险因素

和信贷的主要风险包括:

政策监管对行业的影响。尽管监管影响已经引起了广泛关注,但基于上述数据,我认为监管不会对和信贷的业务造成重大影响;

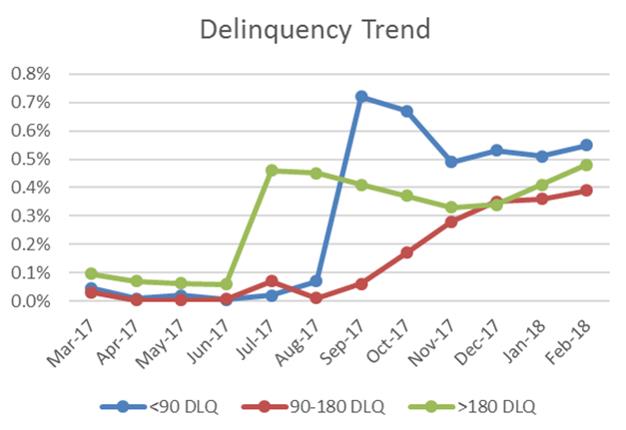

不过在研究公司最近的运营数据时,逾期率趋势引起了我的注意。

Delinquency Trend

Delinquency Trend

逾期率趋势

90 DLQ逾期90天以下

90-180 DLQ逾期90-180天

180 DLQ逾期180天以上

来源:和信贷网站、运营数据

随着业务量的快速增长,公司的逾期率呈不断上升趋势。虽然这种情况尚未对财务业绩造成大的困扰,但需进一步予以关注。

结论

我认为,从短期来看,如果市场在公司下一次公布业绩前能够稳定下来,公司股价应该会有大幅上涨。从长远来看,预计公司的运营和股价都将保持稳定增长。

(责任编辑:张洋 HN080)

想了解更多关于《国外分析师评和信贷:不要因顾虑行业而忽略了好公司 》的报道,那就扫码下载和讯财经APP阅读吧。